Laka is sinds kort nieuw op de Nederlandse verzekeringsmarkt. De Britse insurtech doet zijn intrede met een collectieve fietsverzekering, waarbij de maandelijkse premie afhankelijk is van het aantal schadeclaims. Een vooraf bepaald maximumbedrag moet verrassingen vermijden. Tijd om country director Anwar Marzak een aantal vragen te stellen.

Waarom hebben jullie voor Nederland gekozen?

“Samen met Denemarken is Nederland het leidende land als het neerkomt op het percentage van de bevolking dat fietst. Daarnaast ligt de gemiddelde aanschafwaarde van een fiets vrij hoog in ons land, met name door de toename van het aantal e-bikes. Dat is interessant, omdat Laka een ondergrens hanteert voor de verzekerde waarde. Op dit moment is dat 750 euro en later zal dat 500 euro worden. We verzekeren dus niet de allergoedkoopste fietsen in de markt. Wat ook meetelde, is dat we hebben gekeken naar een land waar de toezichthouder het meest openstond voor innovatie. En de initiële gesprekken die we met de AFM hebben gevoerd waren erg positief.”

Welke kennis en ervaring nemen jullie mee uit Engeland?

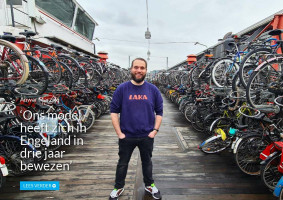

“Ons model heeft zich reeds drie jaar bewezen. In Engeland werken we samen met Zurich als herverzekeraar en in Nederland is dat met Nationale-Nederlanden. Zodra we het maximumbedrag hebben bereikt dat maandelijks kan worden uitgekeerd, kunnen wij onze herverzekering aanspreken. En het mooie is, in de drie jaar dat we bestaan, is dit nog nooit nodig geweest. Wat ons origineel maakt, is dat we niet doen aan postcodesegmentatie. Dat is een van de learnings uit Engeland. We kijken naar het individu, want als je gepassioneerde mensen verzekert die netjes omgaan met hun fiets dan wil je die mensen niet benadelen omdat ze toevallig een slechte postcode hebben.”

Zou je dit model ook bijvoorbeeld op een autoverzekering kunnen toepassen?

“Wij staan open om naar andere producten te kijken, maar als ik heel eerlijk ben, heeft het onze absolute prioriteit om ons fietsverzekeringsproduct tot een groot succes te maken. Daarna hebben we zeker de ambitie om het uit te rollen naar andere producten. Het werkt goed daar waar het risico gefragmenteerd is en waar er een gemeenschapsgevoel is. Ons model is niet toepasbaar op incidenten waar een groot eenmalig risico plaatsvindt.Wij genereren enkel omzet op het moment dat we claims verwerken. Daar zijn we heel transparant in. Op het moment dat er een claim binnenkomt, komt er 25 procent bovenop voor Laka en dat is de enige verdienste die wij maken.”

Als er een maand geen claims worden ingediend dan verdienen jullie dus niks?

“Dat is helemaal correct. Dat is het leuke, eerlijke en transparante aan onze propositie. Maar als je klantengroep groot genoeg is, dan gebeurt er statistisch gezien altijd wel wat met fietsen. De eerste klanten die we nu al hebben mogen verwelkomen, hebben nog geen premie hoeven betalen omdat er nog geen claims zijn geweest. Zij ontvangen ook een overzicht met waar de kosten worden gemaakt en waar het geld naartoe gaat.”

In Nederland worden veel fietsen gestolen. Betekent dit dat op den duur elke maand de maximale premie moet worden betaald?

“Daar gaan we niet vanuit. We hebben de data uit Engeland en die laat al drie jaar zien dat we daar goed van weg blijven. Maar de Nederlandse markt is een andere markt, waarbij het belangrijk is dat onze belangen op één lijn met die van de klant staan. Stel je voor dat we elke maand het maximumbedrag aantikken, dan moeten we met z’n allen hard gaan werken om dat omlaag te krijgen. We willen tevreden klanten die enthousiast zijn over het model. En je wilt ook niet elke maand aankloppen bij je herverzekeringspartner. Hier komt dus preventie bij kijken, maar we laten ons leiden door de data. Als we zien dat we de verkeerde kant op gaan, dan sturen we bij.”

Lees op Amweb onder meer hoe Laka de klant in Nederland wil benaderen