Na hausse hypotheekmarkt: aandacht voor portefeuillebeheer en maatwerk

In 2020 zijn alle records van hypotheekaanvragen verbroken. Door de enorme toename van nieuwe hypotheekaanvragen is er veel potentieel blijven liggen. Hoewel de aanvragen in de eerste weken van 2021 nog altijd rond 10.000 per week schommelen, komt de tijd voor portefeuillebeheer dichterbij. Klant en nazorg staan daarbij centraal. Een artikel van Tim Rijvers.

Lees verder

Al in maart 2020 was er een enorme stijging te zien in hypotheekaanvragen; het aandeel 'oversluitingen' bleek de grote aanjager, maar ook de ‘opstromers’ en ‘verbouwers’ toonden een stijgende lijn. Dat is goed verklaarbaar. De onterechte vrees voor stijging van de hypotheekrentes in combinatie met een gevoel van urgentie voor lagere woonlasten waren mogelijk de oorzaak van de groei in oversluitingen. Mensen moesten bovendien thuiswerken en kwamen tot de conclusie dat werken aan de keukentafel bepaald niet ideaal was. Ze wilden groter wonen of gingen verbouwen. Er was zelfs een groep die van de stad naar het platteland trok voor meer ruimte.

Toch waren in april vorig jaar de vooruitzichten niet positief. HDN schreef dit: “Duurt de crisis drie maanden langer, dan verwachten we dat vooral de kopersmarkt afneemt en het aantal hypotheekaanvragen daalt met 30 procent.” Inmiddels weten we beter.

HDN rapporteert in het vierde kwartaal 132.400 hypotheekaanvragen. Dit aantal is iets lager dan in de eerste twee kwartalen, maar hoger dan de cijfers van hetzelfde kwartaal in 2019. Het vierde kwartaal liet wel een forse afname zien in het aantal oversluitingen ten opzichte van het begin van 2020.

Vertrouwen woningmarkt

Dit jaar schommelt het aantal hypotheekaanvragen per week nog altijd rond 10.000. Vooralsnog voorziet HDN geen afname in het vertrouwen in de woningmarkt. Ook de bij DAK Intermediairscollectief aangesloten adviseurs zijn optimistisch over de aanhoudende vraag naar hypotheken. Het rentepercentage blijft laag, enerzijds als gevolg van macro-economisch beleid en anderzijds uit concurrentieoverwegingen: want ondanks de grote vraag naar geld, blijft het aanbod de vraag overstijgen.

Digitalisering als enabler

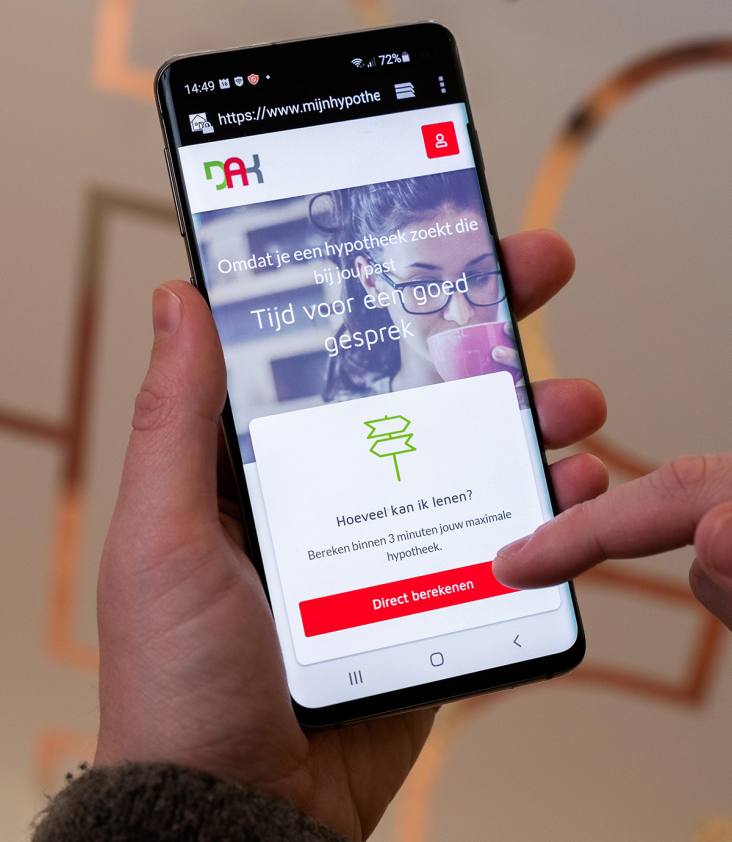

De enorme toename in aanvragen is, ondanks het thuiswerken, zonder vertragingen verwerkt. Dat danken we natuurlijk zeker aan de commitment van mensen, die bereid waren over te werken. Maar zonder digitalisering was het niet gelukt. De timing van de lancering vorig jaar van Mijn Hypotheekdossier had niet beter kunnen zijn. Klanten kunnen de volledige voorinventarisatie voor het hypotheekadvies thuis op de bank doen. En dat scheelt je als adviseur al snel een uur! Dankzij de koppeling met de brondata-app van OCKTO verzamelen ze alle financiële gegevens, zoals van het UWV en de Belastingdienst, eenvoudig online. Veel documenten zijn niet meer nodig en met een paar klikken stuurt de klant de gegevens door naar het intermediair. Daar komen ze gelijk in het adviespakket.

Bovendien wordt het platform geïntegreerd met het nieuwe midofficesysteem. Met toepassing van PSD2 en automatische controle op de acceptatievoorwaarden wordt het acceptatieproces nog eens verder versneld. Dat betekent ook: sneller zekerheid voor de huizenkoper in een overspannen markt. Maar bovenal: volledig klaar voor de toekomst!

Groeiende behoefte aan maatwerk

Digitalisering biedt de adviseur ruimte voor persoonlijk advies. En dat is nodig. Ook in de hypotheekmarkt is er steeds meer standaardisering als logisch gevolg van verregaande digitalisering. Standaardisering jaagt de vraag naar maatwerk aan. Particulieren en bedrijven vinden hun oplossing niet online en zoeken het advies op. Denk bijvoorbeeld aan onderpanden met een agrarische bestemming, of een pand dat deels zakelijk, maar voor een groter deel privé wordt gebruikt. Geldverstrekkers zitten niet stil en ontwikkelen zelf ook proposities. Bijvoorbeeld voor senioren die kleiner willen gaan wonen, maar op basis van hun inkomen geen hypotheek zouden kunnen krijgen. Klanten vinden deze oplossingen echter niet eenvoudig online. Ook voor deze zoektocht biedt de adviseur uitkomst voor de klant. Maar de adviseur heeft met de toenemende vraag naar persoonlijke oplossingen ook ondersteuning nodig.

Op dit moment is het aandeel maatwerk in hypotheken zo’n 10 procent, maar er is een duidelijke stijgende lijn richting 20 procent. Om de aangesloten adviseurs te ontlasten, heeft DAK nu de Voorbespreekdesk als extra vraagbaak. De hypotheekexperts verrichten het zoekwerk in de hele markt naar echt gepersonaliseerde oplossingen voor klanten. Automatiseren is mooi en nodig, maar maatwerk gaat het verschil maken.

Portefeuillebeheer en advies verduurzaming

Als het aantal hypotheekaanvragen gaat stabiliseren, kan de adviseur zich bovendien richten op portefeuillebeheer. Er liggen nog altijd mogelijkheden voor oversluitingen en ‘gewone’ verbouwingen. Vaak weten bestaande klanten niet wat de mogelijkheden zijn. Het adviesgesprek kan veel latente behoeftes boven water halen. Verduurzaming komt bovendien steeds hoger op de agenda van huizenbezitters. Het verduurzamen van de eigen woning zou een integraal onderdeel moeten zijn van het hypotheekadvies. Dat is ook de reden dat DAK een van de initiatiefnemers is van de opleiding Adviseur Duurzaam Wonen. Zo’n 8.500 adviseurs hebben de opleiding inmiddels afgerond. Het onderwerp is bij uitstek maatwerk. Daar ligt de kracht van de adviseur.

De ontwikkeling van DAK Hypotheken reflecteert de ontwikkelingen in de markt. DAK Hypotheken is vanaf nul gestart in 2002. Achttien jaar later is het hypotheekvolume 4,5 miljard. Dat is een aandeel van bijna 4% van de totale marktwaarde. Het intermediair profiteert van de digitale slagkracht, toegang tot de hele markt van geldverstrekkers en natuurlijk belangrijke investeringen in hun toekomst!

Dit artikel is gesponsord door DAK Intermediairscollectief.